China ya ha transformado completamente la industria fotovoltaica (PV) y tal vez está a punto de volver a hacerlo. Este es un evento importante para la industria de la pasta conductora, ya que la industria fotovoltaica sigue siendo el principal mercado de volumen para pastas tipo ɺring, generando una demanda de más de 1450 tpa en 2016. Cualquier cambio en este mercado afectará a toda la industria, incluida la dinámica empresarial de los proveedores de todos los mercados emergentes nacientes que aparentemente no están relacionados.

En este artículo, discutiremos brevemente las tendencias principales de la industria pero para aprender más refiera por favor a nuestro informe Tintas Conductivas 2017-2027: Pronósticos, Tecnologías, Jugadores. Este informe es el resultado de años de actividad observando, analizando y participando en la industria conductora de tinta y pasta.

Tendencias generales del sector

El mercado de la pasta para la industria fotovoltaica está en auge ya que las ventas de fotovoltaicos han subido en previsión del fin de las actuales tarifas de entrada en China. De hecho, las ventas han superado incluso las expectativas de los proveedores de materiales y pasta.

El mercado de pasta ha experimentado un cambio de cuota de mercado en los últimos años, pero las altas ventas han vuelto a impulsar, al menos temporalmente, incluso a los antiguos líderes del mercado que habían visto caer su cuota de mercado en este mercado perennemente sensible a los costos.

Este cambio de liderazgo en el mercado de la industria fotovoltaica, a su vez, tuvo importantes efectos de ondulación en toda la industria de la pasta conductora: los grandes proveedores de pasta comenzaron activamente a desarrollar mercados nacientes que anteriormente se consideraban demasiado pequeños para compensar la disminución de la cuota de mercado en los principales mercados. Esto, por supuesto, ajustará el espacio aún más en los sectores nicho.

La industria sigue siendo altamente competitiva y el precio es el gran diferenciador. La innovación es incremental y está dirigida a minimizar el consumo por disco mientras aumenta la eficacia. La ventana de oportunidad de aprovechar las nuevas formulaciones es a menudo de corta duración y los productos son a menudo comparables. La tendencia a largo plazo hacia el crecimiento de los proveedores chinos también está tomando forma: el know-how ya existe, y las barreras IP o de capital tampoco son formidables.

Los proveedores de polvo también se enfrentan a tiempos interesantes. Por un lado, el exceso de capacidad ha permitido un lento cambio en el diseño de la arquitectura dominante de las células fotovoltaicas, lo que significa que el papel de la metalización de pasta ha permanecido seguro. Por otro lado, los fabricantes de celdas ahora cada vez mas exigen una base diversificada de proveedores y costos reducidos, lo que sugiere una mayor presión competitiva para los principales proveedores. Los proveedores chinos también están en aumento aquí: compensan su tecnología inferior por el acceso a la plata a precios locales subvencionados, lo que los mantiene más que competitivos.

Este proceso de diversificación ha estado bien encaminado durante el año pasado, pero la tasa ha sido lenta debido al desempeño superior continuo del operador titular y al mecanismo de bloqueo establecido por el hecho de que las pastas fueron formuladas alrededor de los polvos del titular. Sin embargo, este proceso es inevitable a menos que se demuestre un cambio en el desempeño.

Pico de plata?

El mercado de la pasta está formado por un equilibrio de dos tendencias opuestas: por un lado, la industria fotovoltaica y, por tanto, las ventas de unidades de discos crecen; mientras que por otro lado, las mejoras tecnológicas reducen el consumo de plata por disco. Estas dos tendencias de contrapeso mantienen el tamaño del mercado bastante constante.

Un análisis reciente, sin embargo, sugiere una desaceleración en el mercado de energía fotovoltaica después del auge actual en las ventas de volumen, especialmente después del plazo FiT que llevo la demanda hacia adelante. Al mismo tiempo, se espera que la tecnología de pasta continúe mejorando y canibalizando sus propias ventas. Esto apunta hacia un pico de consumo de plata en el corto plazo antes de 2020. Esto había sido predicho por nuestros modelos de pronósticos habituales.

Esto, por supuesto, también apuntará hacia una continua e intensa presión competitiva en toda la industria. En el lado positivo, sin embargo, se podría especular que conducirá a precios más bajos de plata, por lo tanto arraigando más la competitividad de la plata contra soluciones alternativas de metalización.

China transforma el juego, de nuevo?

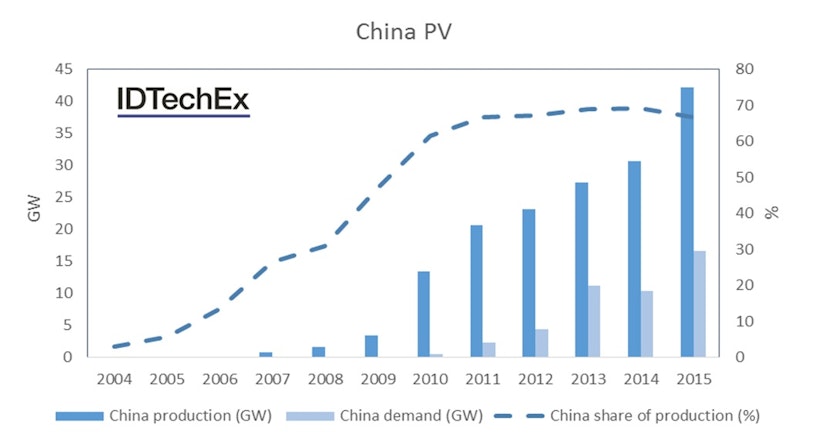

China ya transformó completamente la industria fotovoltaica una vez: se convirtió en el fabricante dominante con más del 65% de la producción mundial en 2015, desde a un miserable 3-5% en 2004-2005. El aumento de China en la industria fotovoltaica se muestra a continuación. Aquí, China se convirtió en el mayor comprador de productos de metalización de pasta a nivel mundial, lo que conduce a una completa reorganización de toda la industria desde los sitios de producción hasta los equipos de ventas / marketing.

China podría estar a punto de transformar el juego una vez más: recientemente anunció alrededor de $ 140 mil millones de inversión en la industria solar en un período de cuatro años. Si bien esto es una noticia importante para la industria, sus detalles aún no están claros. Por ejemplo, no está claro si la inversión estará en el lado de la oferta o el lado de la demanda.

Si se aplica en el lado de la demanda, podemos especular que las ventas crecerán más de lo previsto, disipando los temores de una desaceleración en las ventas fotovoltaicas después del final de los FiTs en China. También acelerará el aumento de la utilización de la capacidad, sacando a la industria de producción fotovoltaica de su largo estado de sobrecapacidad. Esto, a su vez, puede conducir a la inversión en la producción masiva de nuevas tecnologías de celda, abriendo el camino a alternativas a las tecnologías de pasta.

|

| El auge de China en la industria fotovoltaica se registró en términos de producción, demanda y cuota de mercado. |

Si se aplica en el lado de la oferta, se traducirá en un mayor aumento de la sobrecapacidad de producción, convirtiendo a la industria fotovoltaica en similar a muchas otras industrias que se enfrentan a un exceso de suministro gracias a la sobreinversión en China. Probablemente conducirá a nuevas presiones sobre los precios a lo largo de toda la cadena de valor, mientras que el nuevo ciclo de inversión CapEx también puede allanar el camino para las nuevas tecnologías de celdas.

¿Borde del acantilado?

La serigrafía ha demostrado ser una tecnología resistente y rentable. Ha sobrevivido a los choques como el alza en los precios de la plata cruda en 2008. También ha mejorado constantemente, logrando reducir al mismo tiempo el consumo por disco y aumentar la eficiencia.

Sin embargo, no ha mejorado tan rápido como la propia industria había pronosticado en 2011. El gráfico a continuación muestra las diversas predicciones publicadas por ITRPV entre 2011 y 2016. Es evidente que la industria había sido más optimista en el pasado. En IDTechEx, creemos que las proyecciones actuales son también ambiciosas: la tecnología ya está madura y, por tanto, es poco probable que registre ganancias tan rápidas.

Sin embargo, la principal cuestión a la que se enfrenta la industria a largo plazo es si y cuáles tecnologías alternativas, tanto para la nueva arquitectura de celda como para los procesos de metalización, finalmente ganarán terreno o no. Por ejemplo, si las celdas de heterojunción se convierten en corriente principal, entonces los proveedores de pasta pueden esperar un aumento en el contenido de pasta por disco, al menos en el corto y mediano plazo. Por el contrario, si el enchapado mejora su madurez y su estructura de costos, los proveedores de pasta temen una disminución de la cuota de mercado.

En general, los posibles nuevos grandes ciclos de inversión en lugares como China, la desaceleración de la mejora de la pasta y la creciente madurez de las tecnologías alternativas se combinan para crear mayores riesgos para el futuro a largo plazo de la tecnología de metalización en pasta.

A pesar de esto, creemos que el negocio de pasta es seguro a mediano y largo plazo y el desafío estará predominantemente en retener una fuerte cuota de mercado basada en el mantenimiento de una base de bajo costo. Para obtener más información sobre nuestra última evaluación de las tendencias de la industria, consulte nuestro último informe Tintas Conductivas 2017-2027: Pronósticos, Tecnologías, Jugadores.

|

| Proyecciones de reducciones en el consumo de plata por disco por ITRPV a lo largo de los años. |

Dr Khasha Ghaffarzadeh

khasha@IDTechEx.com

Tel: +44 (0)1223 810287

27 Marzo 2017

No hay comentarios.:

Publicar un comentario