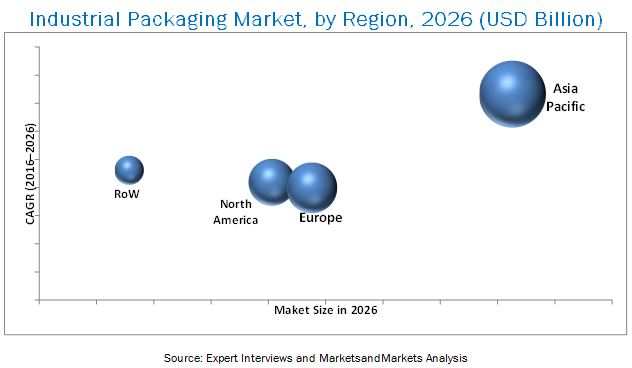

MarketsandMarkets proyecta que el embalaje industrial crecería de $ 54.940 millones en 2016 para alcanzar $ 93.280 millones en 2026, a un CAGR de 5.4%. El mercado de embalaje industrial está creciendo debido a las tendencias crecientes en las industrias de origen como la construcción, automoción, alimentos y bebidas, productos químicos y petróleo & lubricante. El embalaje industrial implica el almacenamiento protegido, el transporte y la manipulación de mercancías en grandes cantidades, desde los centros de fabricación hasta los centros de distribución donde se envasan para los clientes finales.

El mercado de embalaje industrial ha sido categorizado en base al tipo de envase, material, aplicación y región. En términos de tipo de empaque, el segmento de sacos representó la cuota de mercado más grande, tanto en términos de valor como de volumen, que se proyecta crecer al mayor CAGR. Sacos plásticos de embalaje están reemplazando al embalaje de papel y yute debido a sus propiedades versátiles, tales como flexibilidad, durabilidad, peso ligero y bajo costo. Por otra parte, el plástico es conveniente para todos los tipos de productos de empaquetado incluyendo el alimento, productos químicos, y fertilizantes. La demanda de embalaje plástico está en aumento debido a la creciente demanda de alimentos de conveniencia de los consumidores de todo el mundo.

En cuanto al material, el segmento de material plástico representó la mayor participación en este mercado, tanto en términos de valor como de volumen, entre los tipos de materiales. Se proyecta que crecerá en el CAGR más alto entre 2016 y 2026. En términos de volumen, el segmento de cartón fue el segundo más grande en 2015, y se proyecta crecer a un CAGR entre 2016 y 2026. En 2015, el material de cartón representó 28,5 % del mercado total de envases industriales.

En términos de aplicación, el mercado se segmenta en productos químicos & farmacéuticos, alimentos y bebidas, edificación & construcción, petróleo & lubricantes, automóviles y otros como el caucho & plástico, la agricultura y la fabricación de metales. El embalaje industrial es ampliamente utilizado en los sectores químico y farmacéutico en los que la mayoría de los productos químicos de bajo volumen se envasan en sacos. Además, debido al aumento del envejecimiento de la población y la aparición creciente de enfermedades crónicas, el uso de embalaje industrial a granel en productos farmacéuticos también está aumentando. Se prevé que el segmento de alimentos & bebidas crezca a la tasa más alta.

En 2015, la región Asia-Pacífico representó la mayor participación en el mercado total de embalaje industrial, en términos de valor, seguida por Europa y Norteamérica. Se proyecta que Asia-Pacífico crezca en el CAGR más alto entre todas las regiones de 2016 a 2026. Esto se debe principalmente al aumento de las exportaciones de economías emergentes como China e India. Además, el aumento de la urbanización y la industrialización, el aumento del gasto de los consumidores y el cambio de estilos de vida son las principales razones para el crecimiento del embalaje industrial. Reglas y regulaciones estrictas y el reciclaje y las preocupaciones ambientales son las restricciones claves en el mercado del embalaje industrial.

Estrategias tales como fusiones & adquisiciones y acuerdos & expansiones fueron ampliamente adoptadas por la mayoría de los actores en este mercado. Compañías como Grief Inc. (EUA), Mondi Plc (Sudáfrica), Amcor Limited (Australia), WestRock (EUA), International Paper Co. (EUA), Bemis Company Inc. (EUA), Orora Group (Australia) El Grupo Mauser (Alemania), Sigma Plastics Group (EUA) y Wuxi Sifang Drums Company (China) fueron los actores clave que adoptaron estas estrategias para expandir sus negocios a nivel mundial invirtiendo en el establecimiento de instalaciones de manufactura y centros de servicio técnico en varias regiones. Compañías como Grief Inc. (EUA) que es una de las más grandes en términos de calidad, ventas y rentabilidad. Esta ha comenzado a reequilibrar la red de manufactura, reducir los costos de operación estructural y vender operaciones de bajo rendimiento, que han afectado a 26 instalaciones operativas en envases y servicios rígidos y flexibles a nivel mundial.

Alcance del informe

Este informe de investigación segmenta los envases industriales en los siguientes submercados.

Por Tipo de Empaque:

- Tambores

- Contenedores

- Cubos

- Cajas

- Sacos

- Otros (paletas, películas de envoltura, bandas de envoltura y materiales de embalaje flexible)

- Edificación & Construcción

- Automotor

- Química & farmacéutica

- Aceite & lubricante

- Alimentos & bebidas

- Otros (caucho & plástico, agricultura y fabricación de metales)

- Metal

- Plástico

- Cartón

- Madera

Código de Reporte: PK 4768

Fecha de Publicación: November 2016