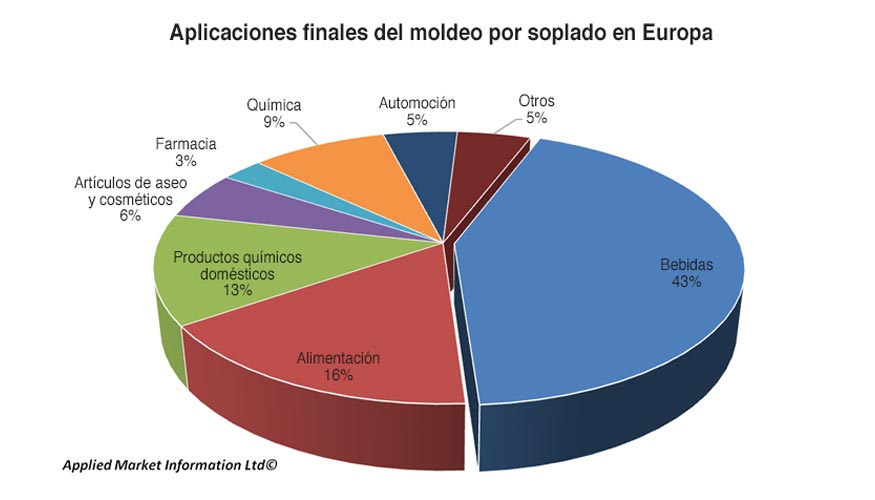

La preocupación de los consumidores acerca del impacto ambiental del embotellado de agua natural también está llevando a una caída de la demanda de agua embotellada en algunos países, situación que presiona a la industria de embotellado y del moldeo por soplado, en general. Sin embargo, continúa el crecimiento de ventas de bebidas gaseosas y bebidas alcohólicas en envases de plástico, particularmente en Europa del Este. Además, la industria de bebidas sigue siendo el mercado final más representativo para los sopladores, representando el 43% de todos los envases moldeados por soplado fabricados en 2016.

En lo que respecta a la demanda de polímeros para moldeo por soplado, el HDPE representa un poco menos de la mitad de polímeros utilizados, pero se enfrenta a competencia, especialmente del PET, utilizado fundamentalmente para bebidas lácteas. Sin embargo, en aplicaciones no alimentarias, el material reciclado sustituirá el PET y la resina virgen de HDPE, ya que los propietarios de marcas tratan de reducir su huella de carbono.

Evidentemente, el seguimiento de estos cambios puede llevar mucho tiempo y suponer una pérdida de recursos. En este sentido, AMI ha lanzado recientemente su última versión del estudio europeo ‘Blow Moulders’. Con 50 plantas cerradas desde su edición anterior, esta base de datos es una herramienta perfecta para conocer los cambios que están sucediendo en la industria de moldeo por soplado.

En el informe se citan más de 1.500 plantas de fabricación, proporciona información de contacto y ubicación de cada una y aporta detalles sobre los mercados a los que se dirigen, los polímeros utilizados y la maquinaria. Alemania sigue siendo el centro de la industria con el 20% de las plantas, mientras que Polonia y otros países de Europa Central siguen aumentando (17%) y los mercados tradicional italiano (13%), Reino Unido (12%) y francés (12%) se mantienen estables.

Redacción Interempresas

07/03/2017

No hay comentarios.:

Publicar un comentario