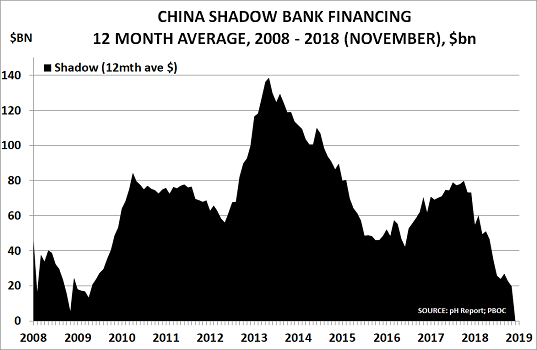

El año pasado fue Bitcoin, en 2016 fue casi el doble en las tasas de interés a 10 años de EUA, y en 2015 fue la caída del precio del petróleo. Este año, una vez más, realmente solo hay un candidato para el ‘Gráfico del año’ - tiene que ser el colapso de la burbuja de la banca en la sombra de China:

- Esta promedió alrededor de $ 20 mil millones/mes en 2008, una adición menor a los préstamos oficiales

- Pero luego despegó cuando los líderes de China entraron en pánico después de la crisis de 2008.

- Para el año 2010, se había disparado a un promedio de $ 80 mil millones/mes, y casi se duplicó a $ 140 mil millones en 2013

- El presidente Xi luego asumió el cargo y la burbuja dejó de expandirse.

- Pero con el primer ministro Li aún dirigiendo una política económica populista, en 2017 fue, otra vez, de $ 80 mil millones

El impacto sobre la economía mundial ya ha sido inmenso, y probablemente será aún mayor en 2019 debido a los efectos acumulativos. Como señalamos en el Informe de pH de este mes:

“Xi ya no quiere que China sea la capital manufacturera del mundo. En cambio, su Sueño de China se basa en que el país se convierta en una economía orientada al servicio basada en Internet móvil. Claramente, él tiene su mirada en el largo plazo y, por lo tanto, necesita asumir hoy el dolor de la reestructuración.

“El desapalancamiento financiero ha sido una política clave, con los préstamos de la banca sombra experimentando una reducción de $ 609 mil millones hasta el mes de noviembre y el Financiamiento Social Total se redujo en $ 257 mil millones. El tamaño de estas reducciones ha repercutido en los mercados emergentes y más recientemente en Occidente:

- El sector de la vivienda se ha sumergido de lleno, con China Daily informando que más del 60% de las transacciones en las ciudades de Nivel 1 y 2 experimentaron caídas de precios en el mes de octubre, normalmente el pico de compra, con los precios de las viviendas existentes en Beijing cayendo un 20% en 2018

- También se informó la semana pasada bajo el encabezado 'Las empresas inmobiliarias enfrentan una crisis financiera' que "los desarrolladores de viviendas están bajo una gran presión de capital en este momento"

- Las ventas de automóviles en China, la clave para el crecimiento del mercado global desde 2009, cayeron un 14% en noviembre y están en curso para su primera caída anual desde 1990.

- El desapalancamiento no solo redujo la demanda de importación de productos básicos, sino también la capacidad de los ciudadanos chinos para trasladar dinero afuera hacia anteriores propiedades mas populares

- Los agentes de bienes raíces en Londres, Nueva York y otras áreas han visto un colapso en las compras en el extranjero desde Hong Kong y China, y uno le dijo al South China Morning Post que "básicamente todos los inversionistas chinos han desaparecido"

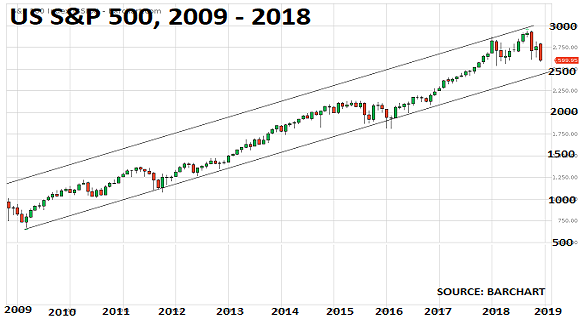

Como advertí aquí en junio (los mercados financieros gozan cuando comienzan las guerras comerciales globales), la burbuja del mercado bursátil mundial también se está desinflando - como lo muestra la gráfica del S&P 500 de EUA. Esta ha sido impulsada por las políticas de estímulo del banco central conforme ellas creyeron que su rol ya no era solo manejar la inflación.

Por el contrario, ellos han seguido el camino trazado por el entonces presidente de la Reserva Federal, Ben Bernanke, en noviembre de 2010, creyendo que:

“Los precios más altos de las acciones aumentarán la riqueza del consumidor y ayudarán a aumentar la confianza, lo cual también puede estimular el gasto. El aumento del gasto conducirá a mayores ingresos y ganancias que, en un círculo virtuoso, apoyarán aún más la expansión económica ".

Ahora, sin embargo, nos estamos acercando al punto en que resulta obvio que la Fed no puede controlar las fortunas económicas de 325 millones de estadounidenses. El sentido común nos dice que la demografía, no la política monetaria, impulsa la demanda. Desafortunadamente, los bancos centrales han perdido una gran cantidad de tiempo y dinero en este experimento fallido.

El camino de regreso a la salud fiscal será muy difícil, debido a la deuda que se ha generado por la política de estímulo. La Oficina de Presupuesto del Congreso, imparcial, espera que la deuda del gobierno de EUA aumente a $ 1 millón de millones.

Japón, la tercera economía más grande del mundo, es el estudio de caso de los problemas que probablemente surjan:

- El gasto del consumidor es el 55% del PIB de Japón. Este cae alrededor de un tercio a la edad de más de 70 años en comparación con el gasto máximo en 55, ya que las personas mayores ya poseen la mayor parte de lo que necesitan y viven de una pensión

- Su deuda pública bruta ahora es 2.5 veces el tamaño de su economía, y con el envejecimiento de su población (la edad media será de 48 en 2020), no hay posibilidad de que esta deuda pueda ser pagada alguna vez

- Como informó Nikkei Asian Review en julio, el programa de estímulo del Banco de Japón significa que ahora es uno de los 10 principales accionistas en el 40% de las empresas de Nikkei: en la actualidad gasta 4,2 trillones de yenes al año ($ 37 mil millones) comprando más acciones

- Las señales de advertencia ya están apareciendo, con el Nikkei 225 bajando un 12% desde su pico de octubre. Si los mercados bursátiles mundiales se dirigen ahora hacia un mercado bajista, las pérdidas del Banco aumentarán muy rápidamente

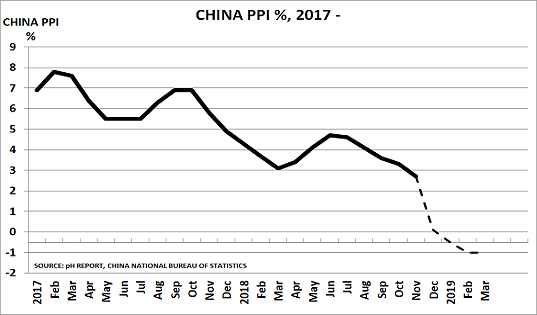

El paso de China hacia la deflación hará que la deuda sea imposible de repagar

Desde que publique ‘Boom, Gloom and New Normal: cómo los envejecidos boomers están cambiando los patrones de demanda, otra vez“, en 2011 con John Richardson, he argumentado que las políticas de estímulo no pueden funcionar, ya que están intentando imprimir bebés. Parece que 2019 pondrá a prueba esta visión:

- La eliminación del estímulo de China está siendo igualada por otros bancos centrales, quienes finalmente han alcanzado los límites de lo que es posible

- Como muestra el gráfico, el fin del estímulo ha provocado que la inflación de los precios al productor de China se derrumbe del 7,8% en febrero de 2017

- Los analistas Haitong Securities pronosticaron que "caerá a cero en diciembre y caerá aún más en territorio negativo en 2019"

- La burbuja de préstamos de China ayudó a destruir el rol del mercado en el descubrimiento de precios basado en la oferta/demanda

- Ahora que la burbuja ha terminado, el descubrimiento de precios - y por lo tanto la deflación - puede estar ahora a punto de regresar

- Sin embargo, se suponía que combatir la deflación era el principal objetivo del estímulo del banco central occidental.

Esta es la razón por la que el colapso en los préstamos sombra de China es mi gráfico del año.

Paul Hodges

Chemicals and the Economy

ICIS

16 Diciembre 2018

No hay comentarios.:

Publicar un comentario