El impacto en la demanda de polímeros ha sido matizado. Las medidas de contención de virus han provocado el cierre temporal de grandes porciones de las economías. Sin embargo, parte de la desaceleración se ha visto compensada por la compra frenética de las necesidades de los consumidores, conforme las cuarentenas entraron en vigor en diferentes regiones.

¿Qué significa todo esto para la industria del plástico? Andrew Brown, analista senior de Polymer Demand y Ashish Chitalia, jefe de Poliolefinas Globales de Wood Mackenzie, analizan cómo un modelo de demanda de coronavirus recientemente desarrollado ha resaltado dos escenarios: retroceso y conmoción.

Las distorsiones de la cadena de suministro son el corazón del desafío.

El desafío inmediato gira en torno a las distorsiones de la cadena de suministro. Dada la naturaleza global y compleja del abastecimiento, muchos participantes de la industria han tenido importantes desafíos para acceder y entregar material. Los controles fronterizos se han intensificado, lo que ha provocado largos retrasos logísticos.

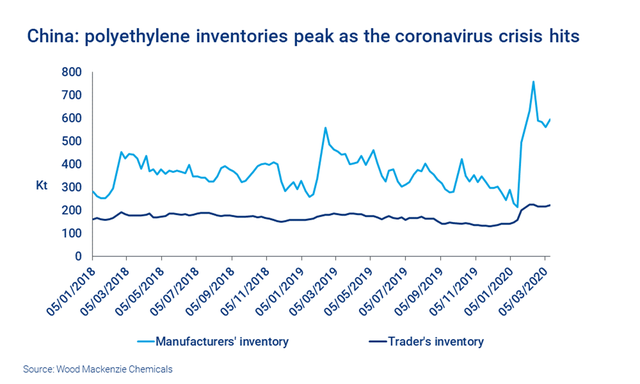

Estas dificultades han tenido un impacto inmediato. A medida que el coronavirus se propagó en China, vimos un aumento repentino en los inventarios de polietileno tanto del productor como del comerciante.

|

Los inventarios chinos suben conforme la pandemia los golpea |

Por supuesto, aunque China fue la primera afectada por los efectos del coronavirus, la situación se intensificó rápidamente a nivel global.

En Europa, muchos países enfrentan actualmente medidas extraordinarias de cuarentena. Estados Unidos está librando una batalla similar, donde los convertidores de productos médicos y otros artículos esenciales se ven afectados por la escasez de mano de obra ante la alta demanda de productos. India implementó una cuarentena efectiva el 24 de marzo por un período inicial de tres semanas. A medida que diferentes regiones han respondido al virus en diferentes momentos, las cadenas de suministro se han vuelto cada vez más frágiles y angustiadas.

Pero, ¿cómo se verá afectada la demanda de polímeros?

Dos escenarios: retroceso y conmoción

Nuestro modelo de demanda destaca dos escenarios que podrían desarrollarse para polímeros incluyendo polietileno (PE), polipropileno (PP), poliestireno (PS), cloruro de polivinilo (PVC), poliamida 6 (PA6), poliamida 66 (PA66) y poliéster (resina PET).

Analizamos el impacto potencial de estos escenarios de "retroceso" y "conmoción" en los cinco sectores que generan aproximadamente el 80% de la demanda de estos polímeros:

- Transporte

- Embalaje

- Construcción y edificación

- Eléctrica/electrónica

- Productos de consumo/institucionales.

|

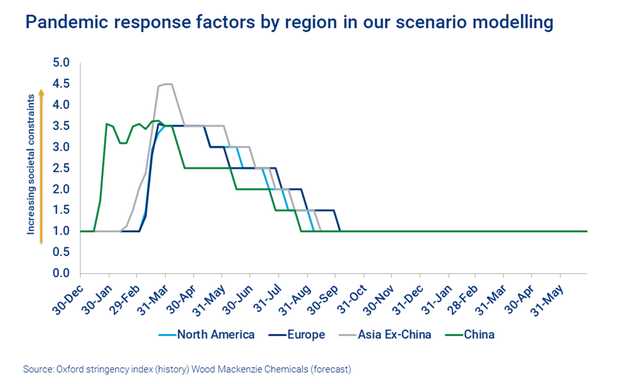

| Gráfico de modelado de escenarios de respuesta pandémica |

Ambos escenarios capturan el mismo perfil de respuesta pandémica (nuestra métrica para el nivel con el que las poblaciones están limitadas por un entorno de cuarentena inducida por coronavirus) y reflejan las medidas actuales de respuesta máxima global.

Bajo nuestro escenario de retroceso, vemos una pérdida significativa de demanda en el corto plazo, impulsada principalmente por la desaceleración en el transporte conforme el movimiento está restringido en varias regiones del mundo. Parte de la demanda acumulada se compensa al final del tercer trimestre a medida que las economías vuelven a una operación más normal.

Bajo el escenario de conmoción, la destrucción más pronunciada de la demanda significa que la demanda perdida no se recupera este año.

El transporte es el más afectado

En cualquier caso, los polímeros con mayor exposición a los segmentos de transporte ha sido los más afectados. En China, la demanda automotriz se derrumbó durante el período de cuarentena máxima. Hasta ahora, lo mismo parece ser cierto para Europa y América del Norte. De los polímeros analizados, las poliamidas están más expuestas, y aproximadamente la mitad de la demanda de PA66 proviene de los sectores automotrices.

Pero, ¿qué polímeros están expuestos a la menor cantidad de riesgo? ¿Y cuál es el porcentaje general de demanda perdida en nuestros mercados analizados?

Andrew Brown, Ashish Chitalia

British Plastics

14 Abril 2020

No hay comentarios.:

Publicar un comentario