Incluso en 2018, los plásticos siguieron ocupando un lugar central en la industria petroquímica mundial. Las tasas de crecimiento de la demanda global superaron el crecimiento del PBI mundial, observamos tasas de crecimiento de la demanda de dos dígitos en China a pesar de la prohibición de las importaciones de residuos, hubo otro año de máxima rentabilidad en la mayoría de las cadenas de valor regionales de petroquímicos a plásticos, y los consumidores y gobiernos declararon la guerra a los plásticos de un solo uso. Además, a pesar de participar en una guerra comercial con China, EUA comenzó a implementar una gran ola de inversiones en petroquímicos y plásticos orientados a la exportación.

Los eventos dinámicos del mercado de 2018 serán mejorados aún más por estos temas clave relacionados con la industria petroquímica en 2019:

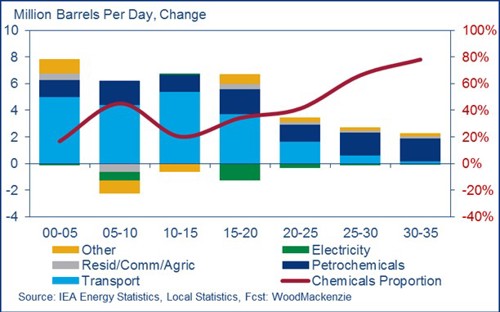

1. Pico de demanda de petróleo crudo para transporte.

La demanda de transporte, a través de gasolina, diesel y otros destilados, representa la mayoría de las aplicaciones de uso final para el petróleo crudo. Como resultado, la mayoría de las refinerías de petróleo existentes están configuradas para maximizar los combustibles de transporte.

La mayoría de las compañías petroleras y analistas, incluido Wood Mackenzie, creen que la demanda de petróleo crudo para transporte alcanzará su punto máximo a nivel mundial a finales de 2020 debido a la mejora de los estándares de eficiencia del motor de combustión interna, el mayor uso de vehículos eléctricos y las preferencias de los consumidores. Como resultado, muchas empresas de producción y refinación de petróleo están enfatizando los productos químicos, particularmente olefinas y aromáticos - como un área objetivo clave para el crecimiento futuro de la demanda a largo plazo del petróleo crudo.

Saudi Aramco, Sabic y ExxonMobil están desarrollando tecnologías dedicadas de petróleo crudo a productos químicos. Muchas refinerías de petróleo tradicionales considerarán la modernización para maximizar la producción de materias primas químicas en lugar de combustibles para el transporte. Otros movimientos estratégicos importantes tomarán la forma de fusiones, adquisiciones y empresas conjuntas para conectar más estrechamente a las empresas que tienen suministro de crudo/productos refinados con los mercados de productos químicos y la demanda, por ejemplo. Saudi Aramco se convirtió en una de las 5 compañías químicas más grandes después de adquirir Sabic.

Estas tendencias obligarán a las compañías petroleras nacionales (CPN) y a las compañías petroleras internacionales (CPI) a aumentar considerablemente la participación en los mercados petroquímicos.

|

| Crecimiento global de la demanda de petroleo crudo |

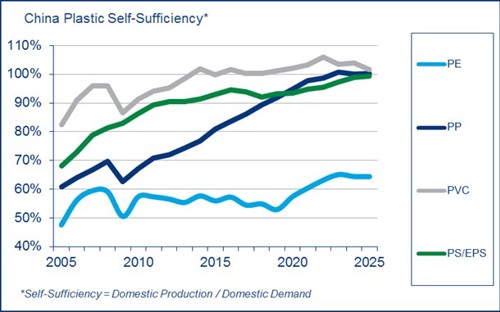

China ha sido tradicionalmente el mayor importador mundial de la mayoría de las materias primas petroquímicas y plásticas, lo que ha impulsado su rápido crecimiento en la fabricación de productos terminados en los últimos quince años. China está invirtiendo masivamente en propileno y derivados primarios para volverse autosuficientes en esta cadena de valor, justo como ya lo han hecho con las cadenas de poliestireno y PVC.

China actualmente es solo aproximadamente un 55% autosuficiente en la cadena de valor del etileno y sigue siendo el país importador más grande del mundo para etileno, polietileno, etilenglicol y otros derivados del etileno. Sin embargo, China comenzará a aumentar mensurablemente su autosuficiencia en la cadena de valor del etileno a través de una mayor capacidad interna en este sector más allá de las compañías tradicionalmente controladas por el estado como Sinopec, Petrochina y CNOOC, alentando nuevas inversiones privadas chinas y occidentales. La mayoría de los nuevos proyectos de refinería / paraxileno serán implementados por compañías privadas chinas. Estos proyectos de crudo a productos químicos a menudo también incluyen complejos de etileno. Las empresas privadas chinas también fabricarán varios craqueadores térmicos basadas en etano y/o GLP importados.

Incluso con una autosuficiencia de etileno superior al 60%, China seguirá siendo extremadamente dependiente de las importaciones para esta cadena de valor. Habrá una carrera para satisfacer esta necesidad entre las nuevas adiciones de capacidad de China, otras adiciones de capacidad asiáticas (por ejemplo, Corea, Indonesia, Malasia), las adiciones de capacidad de Medio Oriente, las adiciones de capacidad de Rusia y las adiciones de capacidad de América del Norte. Por lo tanto, la competencia para importar etileno y derivados de etileno dentro de China probablemente se volverá más difícil.

3. Segunda ola de inversiones en América del Norte.

Los desarrollos de gas de esquisto de Norteamérica han acelerado una enorme ola de nuevas instalaciones orientadas a la exportación de etileno / PE / MEG a base de etano iniciándose en el período 2017-2019. Una segunda ola llegará a Decision Final de Inversión (DFI) en 2019/2020, y se espera una producción comercial en la primera mitad de la década de 2020.

Sin embargo, los precios del etano en América del Norte subieron a niveles inesperadamente altos en 2018 debido a una infraestructura inadecuada para llevar el etano de los campos de gas de esquisto a los craqueadores térmicos, y un aumento de la demanda de la primera ola de nuevas instalaciones de etileno. Esta reciente alza en los precios del etano dará lugar a una pausa para aquellos que están considerando una segunda ola de inversiones en América del Norte. Sin embargo, existe bastante suministro de etano con ventajas de costos en América del Norte para respaldar una segunda ola de instalaciones de etileno y derivados orientadas a la exportación que estarán disponibles después de que se completen las inversiones adicionales en infraestructura de etano.

Significativamente, también se producirán más exportaciones de Gas Natural Líquido, GNL desde EUA, como lo demuestra el aumento en los volúmenes de líquidos asociados anticipados desde la Cuenca Permiana y la construcción de varios nuevos terminales de exportación. Muchas de estas nuevas exportaciones de GNL se destinarán a alimentar los activos de propileno de China (nuevas unidades de deshidrogenación de propano, PDH) y de etileno (nuevos craqueadores de etano y GLP). Sin embargo, mientras la guerra comercial actual continúe entre EUA y China, muchas de las nuevas decisiones sobre proyectos químicos de China y las aprobaciones gubernamentales basadas en etano y propano importadas se retrasarán.

|

| Capacidad de producción de etileno en Norteamérica |

La eliminación inadecuada de desechos de productos plásticos en los océanos del mundo ha resultado en una reacción violenta contra los plásticos de un solo uso por parte de consumidores, gobiernos y propietarios de marcas.

Esta reacción violenta ha tomado la forma de prohibiciones o gravámenes sobre ciertos productos plásticos (sorbetes y bolsas), iniciativas para reciclar más plásticos (inversiones en sistemas de infraestructura de reciclaje y desarrollo de tecnologías de reciclaje químico) y mejoras en los sistemas de gestión de residuos, particularmente en países en desarrollo que a menudo eliminan la mayoría de los residuos, incluidos los plásticos directamente en las vías fluviales.

Estas iniciativas están siendo y continuarán siendo implementadas, mediante cambios en el comportamiento del consumidor, la legislación gubernamental, las respuestas de las asociaciones comerciales de la industria y los principales requisitos de los propietarios de marcas para la sostenibilidad de sus productos y empaques.

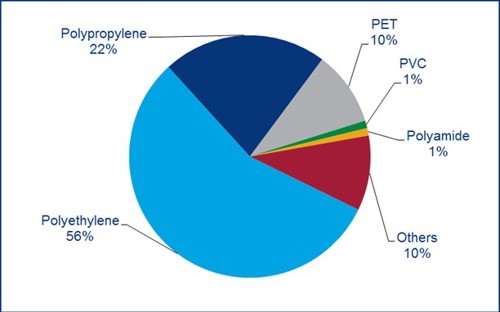

Las olefinas y poliolefinas representan la tajada mas grande del embalaje plástico existente. Por lo tanto, las compañías plásticas se esforzarán por hacer que sus productos sean más reciclables, buscarán formas de incorporar materiales reciclados en sus procesos de producción y/o comerciales y, en última instancia, se prepararán para la destrucción a largo plazo de la demanda de determinados segmentos de plástico de un solo uso.

|

| Mercado global de embalaje plástico |

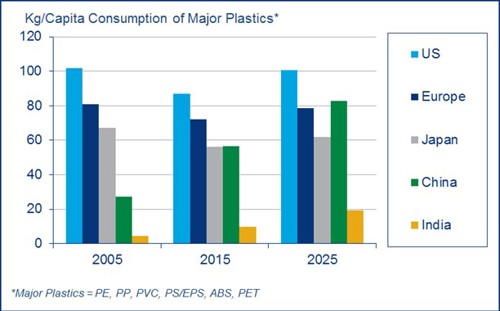

Como la mayoría de las materias primas, el crecimiento de la demanda petroquímica es más rápido en las economías en desarrollo. Las economías con rápido desarrollo de industrias de fabricación de productos terminados y una clase media en rápido crecimiento que busca niveles de vida más altos están liderando el crecimiento de la demanda de petroquímicos.

China está evolucionando de una economía de manufactura y exportación a una economía con una clase media en rápido crecimiento. Como tal, esperamos que el crecimiento de la demanda china de productos petroquímicos y plásticos se mantenga a un ritmo similar, como se ha visto en la última década. Todavía hay industrias manufactureras y / o clases medias en rápido crecimiento en la India, el sudeste asiático (Vietnam, Indonesia, etc.) y África, que también experimentarán un rápido crecimiento de la demanda de productos petroquímicos durante los próximos 20 años o más.

Los plásticos también están ayudando con la transición energética global hacia combustibles más limpios y renovables. Algunos ejemplos incluyen tuberías plásticas usadas para transportar gas natural dentro de plantas de energía eléctrica, tuberías plásticas usadas para reciclar el agua de los pozos de gas de esquisto, estructuras plásticas usadas en paneles solares y turbinas eólicas, y componentes plásticos usados en vehículos eléctricos.

|

| Consumo personal de plásticos |

07 Enero 2019

No hay comentarios.:

Publicar un comentario